Studie Customer Journey Haushaltskleingeräte 2024

Wie sieht der Conversion Funnel in der Haushaltskleingerätebranche aus? In welcher Phase der Kaufentscheidung verlieren die Anbieter ihre potenziellen Kunden? Welche Customer Touchpoints sind in den verschiedenen Kaufphasen wichtig?

Diese und viele weitere zentrale Fragen untersucht die vorliegende Studie, um die vollständige Customer Journey im Markt für Haushaltskleingeräte zu beleuchten. Zusätzlich werden die wichtigsten Anbieter, Marken und Produktkategorien im Detail betrachtet. Durchgeführt wurde die Untersuchung in Zusammenarbeit mit moweb research, die im Rahmen von Online-Interviews 1.268 Haushaltskleingerätenutzer in Deutschland befragt haben.

80 Seiten, 3.800 Euro zzgl. MwSt.

zum → Studiensteckbrief mit Beispielcharts, Bestellformular, Infografik, Inhaltsverzeichnis, Methodik

zum → Bericht von moweb research

Nutzwert der Studie:

- Wie viele Anbieter werden vor dem Kauf von Haushaltskleingeräten bewusst wahrgenommen und dafür in Betracht gezogen?

- Wie stark verengt sich der Trichter mit zunehmender Nähe zur Kaufentscheidung?

- Wie stark unterscheidet sich der Funnel bei verschiedenen Produktkategorien?

- Welche Marken werden besonders häufig weiterempfohlen?

- Über welche Kontaktpunkte treten Kunden mit den Anbietern in Kontakt?

- Welche Touchpoint-Schwerpunkte setzen die verschiedenen Anbieter?

Studiendesign:

- die Studie wurde in Kooperation mit moweb research erstellt

- Online-Stichprobe mit 1.268 Haushaltskleingerätekunden

- Befragte ab 18 Jahre

- Region: Deutschland

- Berechnungen: Anteile von Marken, Produkt, Einkaufsstätten bzw. Produkt sowie statistische Korrespondenzanalyse

Studie in Zahlen:

- 1.268 Online-Interviews

- 11 Produktkategorien

- 8 Anbieter

- 7 Händler

- 4 Abschlussphasen im Conversion Funnel

- 20 Touchpoint-Kategorien in der Customer Journey

- 5 Advocacy-Kriterien

Studieninhalte:

Produktkategorien, Markenwahl, Einkaufsstätte, Conversion Funnel, Touchpoint Journey, Markenpositionierung, Zeitspanne bis zum Produktabschluss

Analysierte Anbieter:

Bosch, Braun, Dyson, Krups, Miele, Philips, Samsung, Siemens und weitere Marken

Analysierte Händler:

Amazon, eBay, Euronics, Expert, MediaMarkt, Otto, Saturn und weitere Händler

Analysierte Produktkategorien:

Bügeleisen

Elektrogrill

Elektronische Zahnbürsten

Fritteuse

Kaffeemaschine

Küchenmaschine, Multifunktionsgerät

Mikrowelle

Mixer

Staubsauger

Toaster/Sandwichmaker

Wasserkocher

weitere Haushaltskleingeräte

Ausgewählte Ergebnisse:

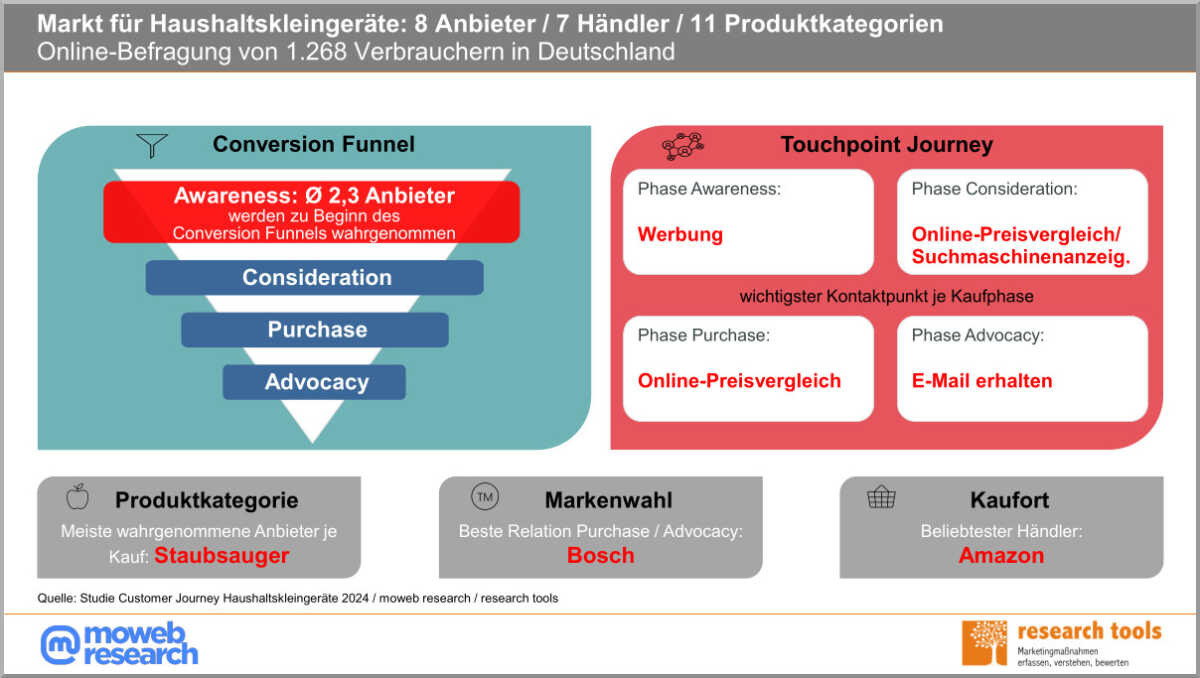

- in der ersten Stufe des Sales Funnels werden vor dem Haushaltskleingerätekauf durchschnittlich 2,3 Anbieter bewusst wahrgenommen.

- Anschließend erweitert sich der Trichter auf 2,8 Marken, die für den Kauf in Betracht gezogen werden.

- Online-Preisvergleiche haben beim aktiven Suchen und in der Phase der Kaufentscheidung jeweils den höchsten Anteil.

- bei der ersten, passiven Wahrnehmung spielt Werbung die größte Rolle und in der Nachkaufphase sind E-Mails am wichtigsten, um Kundenbindung zu erreichen.

- Bosch erzielt die beste Purchase / Advocacy Relation.

- die Produktkategorie Staubsauger verzeichnet die meisten wahrgenommenen Marken je Kauf.

→ zum Vergrößern Infografik bitte anklicken

Kontakt:

Ronja Inhofer, Marketinganalytikerin

Ronja Inhofer, Marketinganalytikerin

Tel: +49 (0)711-55090383

E-Mail: ronja.inhofer@research-tools.net

![]()

Weitere Studien in der Branche Haus und Garten

Pressemitteilung

Customer Journey Haushaltskleingeräte: Markenvielfalt wächst nach der Awareness-Phase

Während ein Haushaltskleingerätekäufer in der Awareness-Phase durchschnittlich 2,3 Marken bewusst wahrnimmt, steigt die Auswahl in der Consideration-Phase auf 2,8 Marken, die für einen Kauf in Betracht gezogen werden. Diese Erweiterung des Trichters ist maßgeblich durch Online-Preisvergleiche und Suchmaschinenanzeigen geprägt.

Esslingen am Neckar, 06. Dezember 2024 – Der Kaufprozess für Haushaltskleingeräte zeichnet sich durch eine ungewöhnliche Dynamik aus: Verbraucher nehmen zu Beginn ihrer Customer Journey durchschnittlich 2,3 Marken bewusst wahr. In der Phase der gezielten Informationssuche erweitert sich der Fokus jedoch auf 2,8 Anbieter, die für einen Kauf infrage kommen. Anders als in vielen Branchen, wo die Anzahl der in Betracht gezogenen Marken entlang des Conversion Funnels in Form eines Trichters abnimmt, zeigt diese Entwicklung, dass Haushaltskleingerätehersteller auch nach der Awareness-Phase erfolgreich neue Kunden gewinnen können.

Die erste bewusste Wahrnehmung wird vor allem durch Werbung geprägt, die mit einem Anteil von 12 Prozent zunächst den wichtigsten Kontaktpunkt darstellt. Persönliche Empfehlungen und Suchmaschinenanzeigen folgen mit jeweils 10 Prozent. In der Consideration-Phase erreichen dagegen Online-Preisvergleiche und Suchmaschinenanzeigen die größten Anteile, welche den Kunden eine breite Auswahl an Anbietern präsentieren. Über Online-Preisvergleiche aber auch Filialen wird schließlich eine von durchschnittlich 2,8 in Betracht kommenden Marken gekauft.

Nach Abschluss des Kaufs verengt sich der Trichter nochmals deutlich. Nur 53 Prozent der Käufer sind mit ihren Geräten so zufrieden, dass sie das Produkt erneut kaufen oder aktiv weiterempfehlen würden. In dieser Nachkaufphase spielt der E-Mail-Kontakt mit Kunden eine zentrale Rolle, um Markenbindung zu stärken und Empfehlungen zu fördern.

Von den untersuchten Anbietern überzeugt vor allem Bosch. Die Marke ist in allen Phasen des Kaufprozesses erfolgreich. Aber auch Philips erreicht ebenfalls durchgehend hohe Anteile. Braun, Dyson und Siemens folgen dahinter. Auffällig ist, dass bei Haushaltskleingeräten fast die Hälfte aller Käufe auf zahlreiche kleinere Marken entfällt. Dies unterstreicht die starke Fragmentierung des Marktes und das Potenzial, das auch weniger bekannte Marken hier aufweisen.

Weitere Ergebnisse aus der Studie finden Sie auf unserem LinkedIn-Kanal.